صنعت خودرو؛ افت تولید در خط مقدم، رونق آماری در حاشیه

کد خبر : ۵۹۴۷ | تاریخ انتشار : ۱۴-۱۱-۱۴۰۴ - ۱۹:۰۶ - ۰۳-۰۲-۲۰۲۶ - ۱۹:۰۶ | مدت مطالعه: |

نسخه چاپی

نسخه چاپی

گزارش دیماه «ماهنمای صنعت خودرو و قطعهسازی» در نگاه اول نشانههایی از تداوم فعالیت و حتی بهبود در صنعت خودرو را مخابره میکند اما در واقعیت چگونه است. بر اساس گزارش «ماهنمای صنعت خودرو و قطعهسازی»، تولید خودروهای سواری در دیماه به ۶۹ هزار و ۲۹۷ دستگاه رسیده که نسبت به آذرماه افت قابل توجه ۱۶.۶۷ درصدی را نشان میدهد.

خبر قطعه – تولید تجمیعی ۱۰ ماهه سال نیز با ثبت ۷۱۶ هزار و ۳۸۱ دستگاه، نسبت به مدت مشابه سال قبل ۶.۱۲ درصد کاهش داشته است.

در تفکیک خودروسازان، تصویر نگرانکنندهتر میشود. گروه سایپا در دیماه با افت ماهانه سنگین ۳۶.۴۳ درصدی در تولید مواجه شده و بیشترین فشار را در میان خودروسازان بزرگ تجربه کرده است؛ افتی که بهروشنی از اختلال در تأمین قطعات و تنگنای شدید نقدینگی حکایت دارد.

در مقابل، ایرانخودرو اگرچه در دیماه با کاهش تولید ماهانه ۱۱.۱۱ درصدی روبهرو بوده، اما در عملکرد تجمیعی ۱۰ ماهه همچنان وضعیت باثباتتری نسبت به سایپا دارد.

گروه بهمن نیز با وجود مقیاس کوچکتر، رشد ماهانه ۲.۱۸ درصدی تولید را ثبت کرده که نشاندهنده انعطاف بالاتر این گروه در مدیریت تولید است.

فروش عقبتر از تولید حرکت میکند

افت تولید بهسرعت خود را در بازار فروش نیز نشان داده است. فروش خودروهای سواری در دیماه به ۶۸ هزار و ۳۳۰ دستگاه رسیده که نسبت به آذرماه ۷.۴۵ درصد کاهش داشته است.

فروش تجمیعی ۱۰ ماهه نیز با ثبت ۶۸۳ هزار و ۹۸۱ دستگاه، افت ۵.۲۳ درصدی را نسبت به مدت مشابه سال قبل نشان میدهد.

این همزمانی کاهش تولید و فروش، برخلاف ظاهر ماجرا، الزاماً نشانه افت تقاضا نیست؛ بلکه بیانگر ناتوانی سمت عرضه در حفظ تیراژ است؛ مسألهای که ریشه آن را باید در زنجیره تأمین جستوجو کرد.

شاخصها چه میگویند و چه پنهان میکنند؟

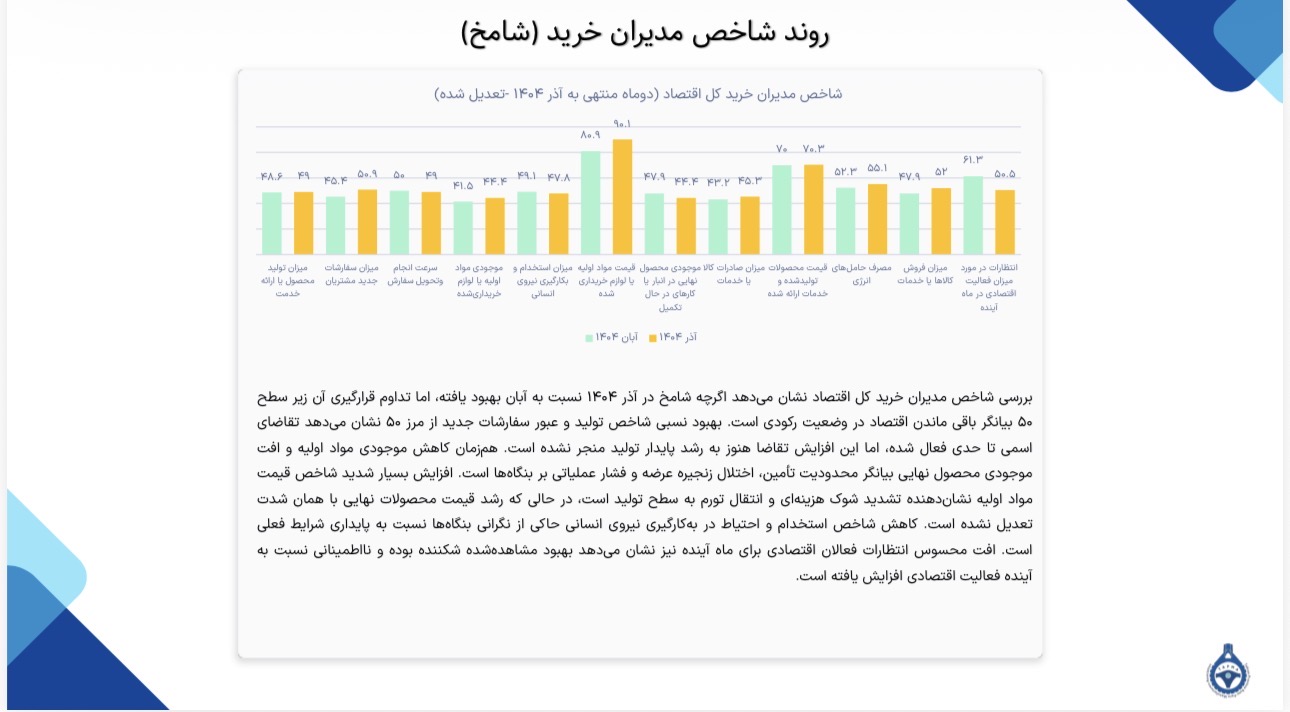

در همین شرایط، شاخص مدیران خرید (شامخ) صنعت خودرو و قطعهسازی عدد ۵۵.۶ را ثبت کرده و بالاتر از مرز ۵۰ ایستاده است.

شاخص مقدار تولید ۵۶.۲ و شاخص سفارشات جدید مشتریان ۵۹.۲ نیز از فعال بودن تقاضا خبر میدهد. اما این «رونق آماری» زمانی معنا پیدا میکند که در کنار سایر شاخصها خوانده شود.

شاخص موجودی مواد اولیه با سقوط به ۴۱.۵ و موجودی محصول نهایی در انبار با عدد ۴۲.۸، نشان میدهد تولید فعلی بیش از آنکه بر پایه تأمین پایدار باشد، بر مصرف ذخایر گذشته استوار است. این ترکیب، تصویری از رونق ناپایدار و تولید فرسایشی ارائه میدهد.

فشار هزینه؛ قلب مسأله صنعت خودرو

شاخص قیمت خرید مواد اولیه با جهش کمسابقه به ۸۹.۳ رسیده؛ عددی که عمق شوک هزینهای را آشکار میکند. در مقابل، شاخص فروش تنها ۵۲.۶ و شاخص استخدام ۵۵.۴ است؛ یعنی رشد فعالیت، هنوز به سطحی نرسیده که فشار هزینهها را خنثی کند.

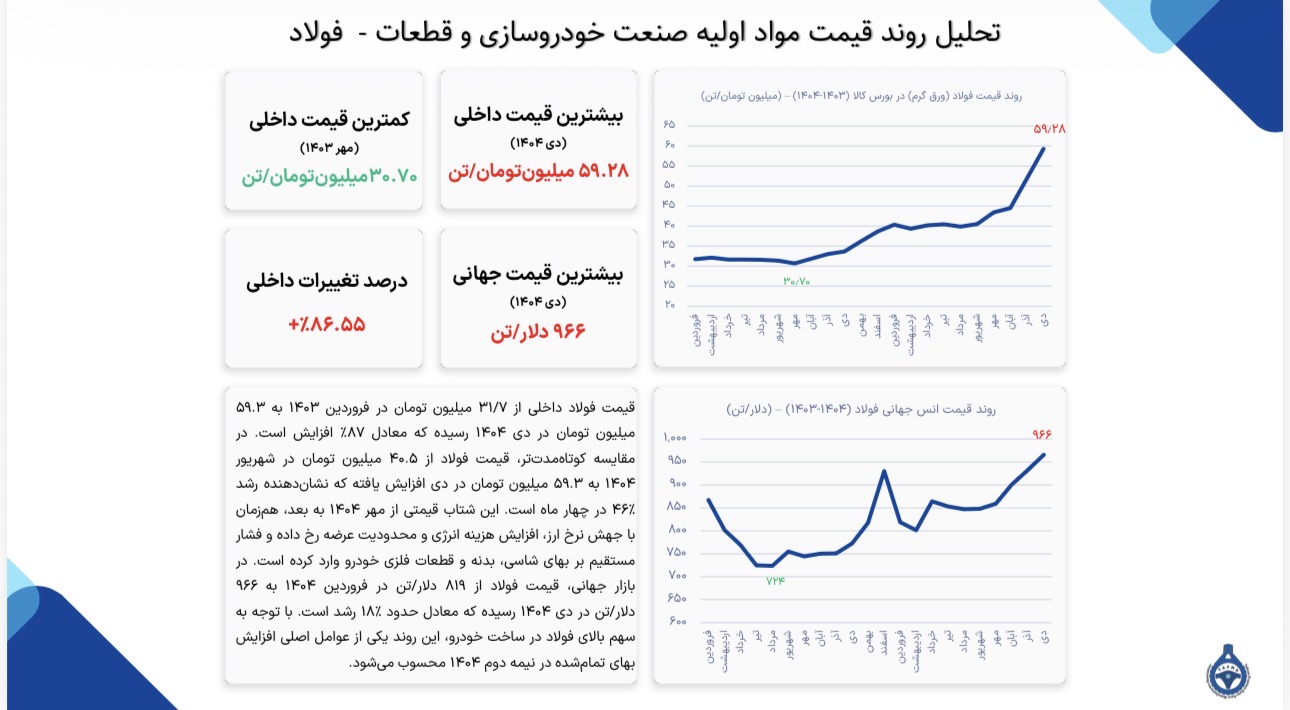

بررسی ترکیب بهای تمامشده نیز این واقعیت را تأیید میکند: بیش از ۸۵ درصد بهای تمامشده در ایرانخودرو و سایپا و بیش از ۹۰ درصد در گروه بهمن به مواد مصرفی مستقیم اختصاص دارد، در حالی که سهم دستمزد مستقیم در برخی موارد حتی به ۱.۳۷ درصد محدود میشود.

این ساختار نشان میدهد صنعت خودرو ایران اساساً ارزمحور است و بدون ثبات در تأمین مواد اولیه و سیاست ارزی، امکان کنترل هزینه وجود ندارد.

سودی که هنوز پایدار نیست

در صورتهای مالی، ایرانخودرو در ۹ ماهه ۱۴۰۴ موفق به ثبت ۱۱.۰۳ همت سود ناخالص شده و سایپا ۵.۶۶ همت سود ناخالص را گزارش کرده است.

با این حال، فاصله درآمد عملیاتی و بهای تمامشده نشان میدهد این سودها بیش از آنکه حاصل اصلاح ساختاری باشند، نتیجه ترکیب محصول و تعدیلهای مقطعیاند. در این میان، گروه بهمن باثباتترین وضعیت را در میان خودروسازان تجربه کرده است.

اگر قرار باشد تنها یک پیام از گزارش دیماه استخراج شود، آن پیام در اعداد تولید نهفته است: تولید زودتر از شاخصها هشدار میدهد.

کاهش تولید و فروش، افت موجودیها و جهش هزینهها نشان میدهد صنعت خودرو در حالی از رونق آماری سخن میگوید که در واقعیت، زیر فشار محدودیت نقدینگی و تأمین مواد اولیه در حال عقبنشینی است.

تا زمانی که این شکاف میان آمار و واقعیت پر نشود، هر نشانهای از رونق، بیش از آنکه نویدبخش باشد، هشداری زودهنگام از عمیقتر شدن بحران تولید خواهد بود.